BÀI GIẢNG KINH TẾ VI MÔ

Hàm sản xuất ngắn hạn và dài hạn • Năng suất biên • MRTS • Chi phí • Kinh tế theo quy mô

|

01 Sản xuất Đầu vào, đầu ra, hàm sản xuất, năng suất |

02 Chi phí Định phí, biến phí, chi phí bình quân và chi phí biên |

03 Quy mô Kinh tế theo quy mô, phi kinh tế theo quy mô, LRAC |

|---|

Bản đồ tư duy một câu

1. Bức tranh tổng quát: từ sản xuất đến chi phí

Trong kinh tế vi mô, doanh nghiệp được xem là đơn vị ra quyết định: lựa chọn đầu vào, công nghệ và quy mô sản xuất nhằm đạt mục tiêu kinh tế. Ở mức căn bản, mục tiêu thường được giả định là tối đa hóa lợi nhuận, tức là tối đa hóa chênh lệch giữa tổng doanh thu và tổng chi phí.

Phần này tập trung vào vế chi phí và nền tảng kỹ thuật tạo ra chi phí. Trước khi hỏi “doanh nghiệp nên bán bao nhiêu?”, ta cần trả lời “để sản xuất thêm một đơn vị sản phẩm, doanh nghiệp phải hy sinh thêm bao nhiêu nguồn lực?”.

1.1. Đầu vào, đầu ra và công nghệ

Đầu ra (output) là sản phẩm hoặc dịch vụ mà doanh nghiệp tạo ra, ký hiệu thường dùng là Q. Đầu vào (inputs) là các yếu tố sản xuất như lao động L, vốn K, đất đai, nguyên vật liệu, năng lượng, dữ liệu, phần mềm, năng lực quản trị. Công nghệ sản xuất là cách thức biến đầu vào thành đầu ra.

| Khái niệm | Ý nghĩa | Ví dụ |

|---|---|---|

| Q | Sản lượng đầu ra | Số ly cà phê/ngày, số áo/tháng, số tín chỉ đào tạo/năm |

| L | Lao động | Số nhân viên, số giờ công, số kỹ sư |

| K | Vốn/công suất | Máy móc, nhà xưởng, phần mềm, thiết bị |

| Công nghệ | Quy trình biến đầu vào thành đầu ra | Dây chuyền tự động, quy trình pha chế, thuật toán tối ưu |

1.2. Ngắn hạn và dài hạn: không chỉ là số tháng hay số năm

Trong lý thuyết sản xuất, ngắn hạn là khoảng thời gian trong đó ít nhất một yếu tố đầu vào là cố định. Dài hạn là khoảng thời gian đủ dài để mọi yếu tố đầu vào đều có thể thay đổi. Vì vậy, “ngắn hạn” của một quán ăn có thể là vài tuần, nhưng “ngắn hạn” của nhà máy điện, cảng biển hoặc trường đại học có thể kéo dài nhiều năm.

| Tiêu chí | Ngắn hạn | Dài hạn |

|---|---|---|

| Đầu vào | Ít nhất một đầu vào cố định | Mọi đầu vào đều biến đổi |

| Ví dụ | Nhà xưởng cố định, tăng/giảm số nhân viên | Mở thêm nhà xưởng, thay công nghệ, thay quy mô |

| Loại chi phí thường gặp | Có định phí và biến phí | Về nguyên tắc, mọi chi phí đều có thể điều chỉnh |

| Câu hỏi trung tâm | Tăng thêm lao động vào vốn cố định tạo thêm bao nhiêu sản lượng? | Nên chọn quy mô và phối hợp đầu vào nào là rẻ nhất? |

2. Hàm sản xuất trong ngắn hạn và dài hạn

2.1. Khái niệm hàm sản xuất

Hàm sản xuất mô tả mức sản lượng tối đa có thể sản xuất được từ các tổ hợp đầu vào nhất định, trong điều kiện công nghệ đã cho. Từ “tối đa” rất quan trọng: nếu doanh nghiệp quản lý kém, cùng một lượng đầu vào có thể tạo ra ít sản lượng hơn, nhưng điểm đó không nằm trên hàm sản xuất hiệu quả.

2.2. Hàm sản xuất ngắn hạn

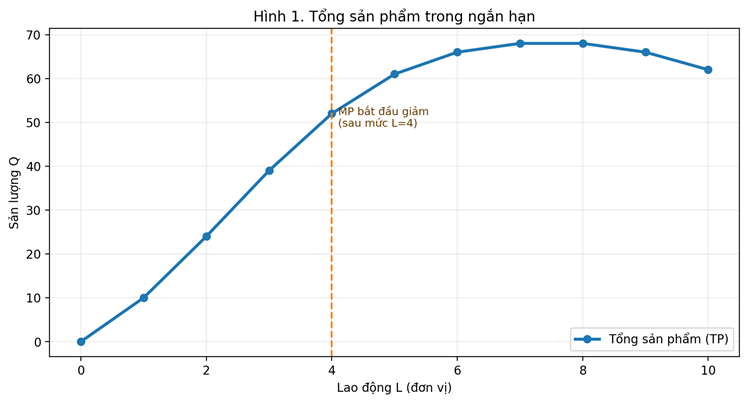

Trong ngắn hạn, giả sử vốn K cố định ở mức K0. Khi đó doanh nghiệp chỉ thay đổi lao động L. Hàm sản xuất trở thành Q = f(L, K0). Khi tăng thêm lao động vào một lượng máy móc/không gian cố định, ban đầu sản lượng có thể tăng nhanh nhờ chuyên môn hóa, nhưng sau một mức nào đó, sản lượng tăng chậm lại do quá tải, chờ đợi, chen lấn hoặc thiếu máy móc hỗ trợ.

| Lao động L | Tổng sản phẩm TP | MP = ΔTP/ΔL | AP = TP/L | Diễn giải |

|---|---|---|---|---|

| 0 | 0 | — | — | Chưa có lao động thì chưa có sản lượng |

| 1 | 10 | 10 | 10.0 | Lao động đầu tiên vận hành vốn cố định |

| 2 | 24 | 14 | 12.0 | Chuyên môn hóa làm MP tăng |

| 3 | 39 | 15 | 13.0 | MP còn tăng |

| 4 | 52 | 13 | 13.0 | MP bắt đầu giảm sau đây |

| 5 | 61 | 9 | 12.2 | Tăng sản lượng nhưng chậm hơn |

| 6 | 66 | 5 | 11.0 | AP bắt đầu giảm khi MP thấp hơn AP |

| 7 | 68 | 2 | 9.7 | Cận biên rất thấp |

| 8 | 68 | 0 | 8.5 | Thêm lao động không tăng sản lượng |

| 9 | 66 | -2 | 7.3 | Quá tải làm sản lượng giảm |

Hình 1. Khi vốn cố định, tăng lao động ban đầu làm tổng sản phẩm tăng nhanh; sau đó tốc độ tăng chậm dần.

2.3. Hàm sản xuất dài hạn

Trong dài hạn, cả lao động L và vốn K đều có thể thay đổi. Doanh nghiệp có thể mở rộng nhà xưởng, mua thêm máy móc, thay đổi quy trình, thuê thêm nhân sự và lựa chọn phối hợp đầu vào rẻ nhất cho một mức sản lượng mục tiêu.

3. Năng suất biên và quy luật năng suất cận biên giảm dần

3.1. Tổng sản phẩm, năng suất bình quân và năng suất biên

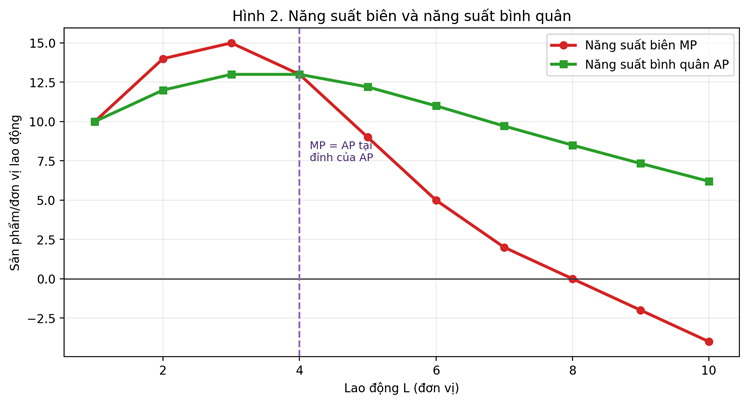

TP trả lời câu hỏi “tổng cộng sản xuất được bao nhiêu?”. AP trả lời “mỗi lao động, tính bình quân, tạo ra bao nhiêu?”. MP trả lời “lao động tăng thêm tạo thêm bao nhiêu sản lượng?”. Trong ra quyết định kinh tế, MP thường quan trọng hơn AP vì doanh nghiệp quyết định có nên sử dụng thêm một đơn vị đầu vào hay không.

Hình 2. Quy tắc quan trọng: nếu MP > AP thì AP tăng; nếu MP < AP thì AP giảm; MP = AP tại điểm AP đạt cực đại.

3.2. Quy luật năng suất cận biên giảm dần

Quy luật năng suất cận biên giảm dần phát biểu rằng: khi tăng dần một đầu vào biến đổi trong khi các đầu vào khác cố định, đến một mức nào đó, sản phẩm biên của đầu vào biến đổi sẽ giảm. Quy luật này là quy luật ngắn hạn vì nó dựa trên điều kiện có ít nhất một đầu vào cố định.

Ví dụ, một quán cà phê có một máy pha. Nhân viên thứ nhất giúp máy được vận hành; nhân viên thứ hai chia việc nhận đơn và pha chế; nhân viên thứ ba giúp phục vụ nhanh hơn. Nhưng đến nhân viên thứ sáu hoặc thứ bảy, mọi người bắt đầu chờ máy, vướng không gian, giao tiếp chậm hơn; mỗi nhân viên tăng thêm tạo ra ít ly cà phê hơn trước.

3.3. Ba giai đoạn sản xuất trong ngắn hạn

| Giai đoạn | Đặc điểm | Hàm ý quản trị |

|---|---|---|

| I | AP tăng; MP thường lớn hơn AP | Chưa nên dừng ở đây vì nguồn lực cố định chưa được khai thác hiệu quả |

| II | AP giảm nhưng MP vẫn dương | Vùng sản xuất hợp lý trong ngắn hạn |

| III | MP âm; TP giảm khi tăng đầu vào | Không hợp lý vì thêm đầu vào làm giảm sản lượng |

Trong nhiều bài thi, sinh viên được yêu cầu xác định giai đoạn sản xuất từ bảng TP/AP/MP. Nguyên tắc thường dùng là: Giai đoạn I kết thúc tại điểm AP đạt cực đại; Giai đoạn II kết thúc tại điểm MP bằng 0; Giai đoạn III bắt đầu khi MP âm.

4. Đường đồng lượng, MRTS và lựa chọn phối hợp đầu vào

4.1. Đường đồng lượng là gì?

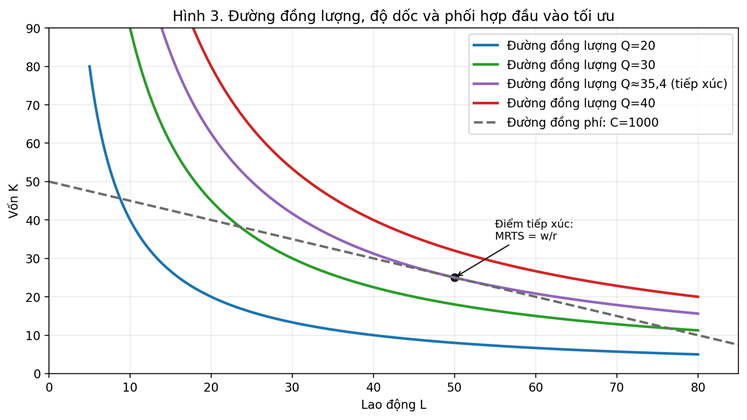

Đường đồng lượng (isoquant) là tập hợp các phối hợp đầu vào L và K tạo ra cùng một mức sản lượng Q. Nó tương tự đường bàng quan trong lý thuyết người tiêu dùng, nhưng thay vì biểu diễn mức thỏa dụng, đường đồng lượng biểu diễn mức sản lượng.

Hình 3. Đường đồng lượng cho biết các phối hợp L-K tạo cùng sản lượng; đường đồng phí cho biết các phối hợp có cùng tổng chi phí.

4.2. Tỷ lệ thay thế kỹ thuật biên (MRTS)

Tỷ lệ thay thế kỹ thuật biên của lao động cho vốn, ký hiệu MRTS_LK, cho biết doanh nghiệp có thể giảm bao nhiêu vốn K khi tăng thêm một đơn vị lao động L mà vẫn giữ nguyên sản lượng Q. Nói cách khác, MRTS đo độ đánh đổi kỹ thuật giữa hai đầu vào.

MRTS giảm dần có nghĩa là khi doanh nghiệp dùng ngày càng nhiều lao động và ít vốn, lao động trở nên tương đối dư thừa còn vốn trở nên khan hiếm. Khi đó một đơn vị lao động tăng thêm chỉ thay thế được ngày càng ít vốn.

4.3. Đường đồng phí và phối hợp đầu vào tối ưu

Đường đồng phí (isocost) là tập hợp các phối hợp L và K có cùng tổng chi phí, với tiền lương w và giá thuê vốn r đã cho. Nếu ngân sách chi phí là C, đường đồng phí có dạng C = wL + rK.

5. Hệ thống chi phí trong ngắn hạn

5.1. Chi phí kinh tế, chi phí kế toán và chi phí cơ hội

Chi phí kế toán là các khoản chi tiền hoặc nghĩa vụ ghi nhận trên sổ sách. Chi phí kinh tế rộng hơn, bao gồm cả chi phí cơ hội của nguồn lực do doanh nghiệp sở hữu. Trong phân tích vi mô, chi phí thường được hiểu là chi phí kinh tế.

| Loại chi phí | Định nghĩa | Ví dụ |

|---|---|---|

| Chi phí hiện rõ | Khoản chi thực trả bằng tiền hoặc nghĩa vụ thanh toán rõ ràng | Tiền lương, tiền thuê nhà, nguyên liệu |

| Chi phí ẩn | Giá trị cơ hội của nguồn lực tự sở hữu | Chủ doanh nghiệp tự làm quản lý thay vì đi làm hưởng lương |

| Chi phí chìm | Khoản đã chi và không thu hồi được | Chi phí quảng cáo đã phát sóng, thiết kế logo đã thanh toán |

| Chi phí cơ hội | Giá trị phương án tốt nhất bị bỏ qua | Dùng mặt bằng nhà mình kinh doanh thay vì cho thuê |

5.2. Định phí, biến phí và tổng chi phí

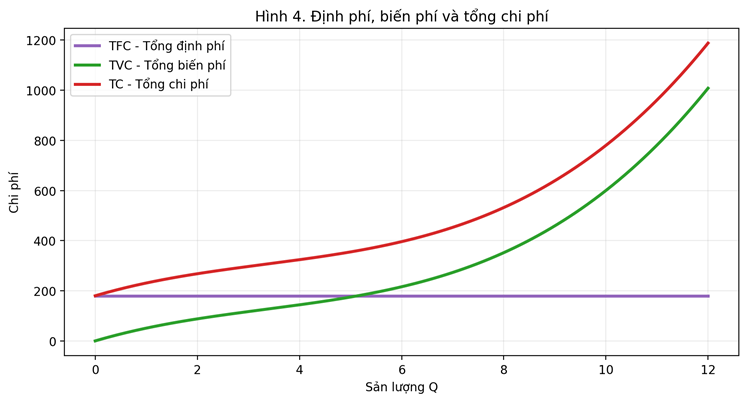

Định phí tồn tại ngay cả khi sản lượng bằng 0, miễn là doanh nghiệp vẫn duy trì năng lực sản xuất trong ngắn hạn. Biến phí phát sinh khi sản xuất, ví dụ nguyên liệu, tiền công theo giờ, điện năng vận hành máy.

| Khoản mục | Tính chất thường gặp | Lưu ý |

|---|---|---|

| Tiền thuê mặt bằng theo hợp đồng | Định phí trong ngắn hạn | Dài hạn có thể đổi địa điểm hoặc hết hợp đồng |

| Nguyên vật liệu trực tiếp | Biến phí | Tăng khi sản xuất nhiều hơn |

| Khấu hao máy móc hiện có | Thường là định phí kế toán | Không phải lúc nào cũng là chi phí tránh được |

| Lương quản lý cố định | Thường là định phí | Có thể điều chỉnh trong dài hạn |

| Lương công nhân theo giờ sản xuất | Biến phí | Phụ thuộc số giờ vận hành |

Hình 4. TC luôn nằm phía trên TVC một khoảng đúng bằng TFC.

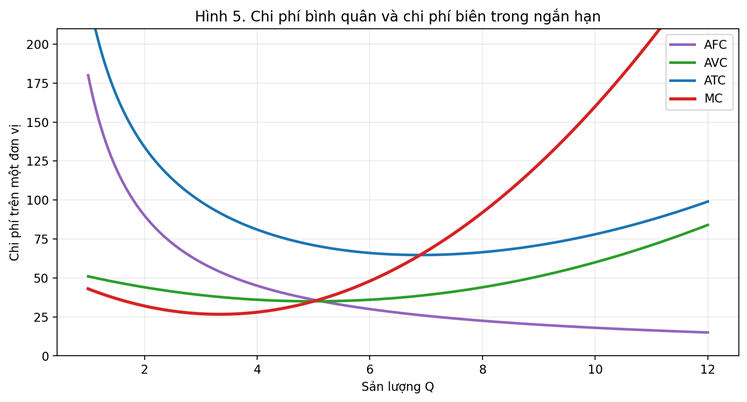

5.3. Chi phí bình quân và chi phí biên

AFC luôn giảm khi Q tăng vì cùng một khoản định phí được phân bổ cho nhiều đơn vị sản lượng hơn. AVC thường có dạng chữ U do liên hệ với năng suất bình quân của đầu vào biến đổi. ATC cũng thường có dạng chữ U vì là tổng của AFC và AVC. MC thường cắt AVC và ATC tại điểm cực tiểu của từng đường.

Hình 5. MC kéo các đường bình quân lên hoặc xuống giống như điểm mới kéo điểm trung bình.

5.4. Bảng tính chi phí mẫu

| Q | TFC | TVC | TC | AFC | AVC | ATC | MC |

|---|---|---|---|---|---|---|---|

| 0 | 120 | 0 | 120 | — | — | — | — |

| 1 | 120 | 50 | 170 | 120.0 | 50.0 | 170.0 | 50 |

| 2 | 120 | 90 | 210 | 60.0 | 45.0 | 105.0 | 40 |

| 3 | 120 | 120 | 240 | 40.0 | 40.0 | 80.0 | 30 |

| 4 | 120 | 160 | 280 | 30.0 | 40.0 | 70.0 | 40 |

| 5 | 120 | 220 | 340 | 24.0 | 44.0 | 68.0 | 60 |

| 6 | 120 | 300 | 420 | 20.0 | 50.0 | 70.0 | 80 |

| 7 | 120 | 400 | 520 | 17.1 | 57.1 | 74.3 | 100 |

| 8 | 120 | 530 | 650 | 15.0 | 66.2 | 81.2 | 130 |

6. Mối liên hệ giữa năng suất và chi phí

Sản xuất và chi phí là hai mặt của cùng một vấn đề. Nếu một đầu vào biến đổi duy nhất là lao động và tiền lương mỗi đơn vị lao động là w, khi vốn cố định, chi phí biến đổi bằng wL. Khi năng suất lao động tăng, chi phí biến đổi bình quân có xu hướng giảm; khi năng suất biên giảm mạnh, chi phí biên tăng.

| Hiện tượng sản xuất | Tác động lên chi phí | Giải thích |

|---|---|---|

| MP tăng | MC giảm | Một đơn vị đầu vào tăng thêm tạo nhiều sản lượng hơn |

| MP giảm nhưng còn dương | MC tăng | Phải dùng thêm nhiều đầu vào hơn cho mỗi đơn vị sản lượng tăng thêm |

| AP tăng | AVC giảm | Chi phí biến đổi được phân bổ trên sản lượng bình quân cao hơn |

| AP giảm | AVC tăng | Mỗi đơn vị sản lượng cần nhiều đầu vào biến đổi hơn |

7. Chi phí dài hạn, kinh tế theo quy mô và phi kinh tế theo quy mô

7.1. Chi phí dài hạn và đường LRAC

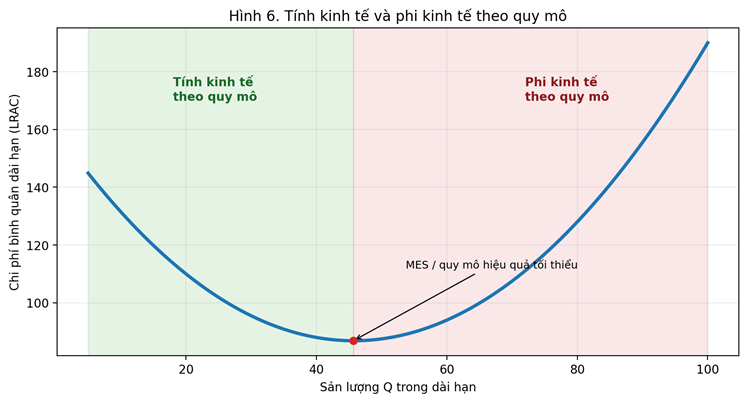

Trong dài hạn, doanh nghiệp có thể chọn quy mô nhà máy, công nghệ và phối hợp đầu vào. Vì mọi đầu vào có thể thay đổi, không còn phân biệt định phí và biến phí theo nghĩa ngắn hạn. Đường chi phí bình quân dài hạn (LRAC) biểu diễn chi phí bình quân thấp nhất có thể đạt được ở mỗi mức sản lượng khi doanh nghiệp được tự do chọn quy mô tối ưu.

Hình 6. LRAC giảm khi có tính kinh tế theo quy mô, đạt đáy tại quy mô hiệu quả tối thiểu, rồi tăng khi có phi kinh tế theo quy mô.

7.2. Tính kinh tế theo quy mô

Tính kinh tế theo quy mô (economies of scale) xảy ra khi tăng quy mô sản xuất làm chi phí bình quân dài hạn giảm. Khi đó, sản xuất nhiều hơn giúp doanh nghiệp rẻ hơn tính trên mỗi đơn vị sản phẩm.

7.3. Phi kinh tế theo quy mô

Phi kinh tế theo quy mô (diseconomies of scale) xảy ra khi quy mô quá lớn làm chi phí bình quân dài hạn tăng. Nguyên nhân thường không phải do máy móc “tự nhiên kém đi”, mà do phối hợp, thông tin, kiểm soát và động lực trong tổ chức trở nên phức tạp.

7.4. Lợi suất theo quy mô và chi phí theo quy mô

Lợi suất theo quy mô (returns to scale) là khái niệm kỹ thuật của hàm sản xuất: khi tăng tất cả đầu vào theo cùng tỷ lệ, sản lượng tăng theo tỷ lệ nào. Tính kinh tế theo quy mô là khái niệm chi phí: khi tăng sản lượng trong dài hạn, chi phí bình quân thay đổi thế nào. Hai khái niệm liên quan chặt chẽ nhưng không hoàn toàn đồng nhất vì chi phí còn phụ thuộc vào giá đầu vào và tổ chức sản xuất.

| Khái niệm | Câu hỏi | Dấu hiệu |

|---|---|---|

| Lợi suất tăng theo quy mô | Tăng mọi đầu vào 2 lần thì Q tăng hơn 2 lần? | α + β > 1 với Cobb-Douglas Q=A·L^α·K^β |

| Lợi suất không đổi theo quy mô | Tăng mọi đầu vào 2 lần thì Q tăng đúng 2 lần? | α + β = 1 |

| Lợi suất giảm theo quy mô | Tăng mọi đầu vào 2 lần thì Q tăng ít hơn 2 lần? | α + β < 1 |

| Kinh tế theo quy mô | Q tăng làm LRAC giảm? | Đường LRAC dốc xuống |

| Phi kinh tế theo quy mô | Q tăng làm LRAC tăng? | Đường LRAC dốc lên |

7.5. Quy mô hiệu quả tối thiểu và cấu trúc thị trường

Quy mô hiệu quả tối thiểu (minimum efficient scale – MES) là mức sản lượng nhỏ nhất mà tại đó LRAC đạt gần mức thấp nhất. Nếu MES rất lớn so với quy mô thị trường, chỉ một vài doanh nghiệp lớn có thể hoạt động hiệu quả, dẫn tới xu hướng độc quyền tự nhiên hoặc thị trường tập trung. Nếu MES nhỏ so với thị trường, nhiều doanh nghiệp có thể cùng tồn tại.

8. Ví dụ tổng hợp

Ví dụ 1. Tính TP, MP, AP và nhận diện quy luật MP giảm dần

Lời giải: MP là phần tăng thêm của TP khi tăng thêm 1 lao động. AP bằng TP chia cho L. Ta có MP: 8, 12, 13, 11, 8, 5, 2. MP đạt cao nhất tại lao động thứ 3 rồi bắt đầu giảm từ lao động thứ 4. Tuy nhiên TP vẫn tăng vì MP vẫn dương.

Ví dụ 2. Tính các loại chi phí từ bảng số liệu

| Q | TFC | TVC | TC | AFC | AVC | ATC | MC |

|---|---|---|---|---|---|---|---|

| 0 | 200 | 0 | 200 | — | — | — | — |

| 1 | 200 | 90 | 290 | 200.0 | 90.0 | 290.0 | 90 |

| 2 | 200 | 160 | 360 | 100.0 | 80.0 | 180.0 | 70 |

| 3 | 200 | 210 | 410 | 66.7 | 70.0 | 136.7 | 50 |

| 4 | 200 | 280 | 480 | 50.0 | 70.0 | 120.0 | 70 |

| 5 | 200 | 380 | 580 | 40.0 | 76.0 | 116.0 | 100 |

Diễn giải: MC giảm từ 90 xuống 50 khi sản lượng tăng từ Q=1 đến Q=3, sau đó tăng lên 70 và 100. Điều này phản ánh vùng đầu có năng suất biên tăng, sau đó năng suất biên giảm.

Ví dụ 3. MRTS và phối hợp đầu vào

Có thể kiểm tra bằng MRTS: MRTS_LK = MP_L/MP_K = 2, còn w/r = 6/4 = 1,5. Vì MRTS lớn hơn tỷ lệ giá đầu vào, độ dốc kỹ thuật chưa bằng độ dốc chi phí; phối hợp hiện tại chưa tối ưu.

Ví dụ 4. Lợi suất theo quy mô của hàm Cobb-Douglas

Tổng số mũ là 0,6 + 0,4 = 1. Khi tăng tất cả đầu vào lên t lần, sản lượng tăng t^1 lần. Vì vậy hàm có lợi suất không đổi theo quy mô: tăng L và K lên 2 lần thì Q tăng đúng 2 lần.

9. Bài tập tự luyện

10. Đáp án gợi ý

| Bài | Gợi ý/đáp án ngắn |

|---|---|

| 1 | MP: 6, 9, 12, 11, 8, 5, 2. AP: 6; 7,5; 9; 9,5; 9,2; 8,5; 7,6. MP tăng đến L=3, giảm từ L=4. AP đạt cực đại tại L=4. |

| 2 | Bếp, thiết bị và không gian cố định làm đầu bếp tăng thêm phải chờ đợi, va chạm, tranh thiết bị; do đó sản phẩm biên của đầu bếp tăng thêm giảm sau một mức. |

| 3 | MRTS_LK = MP_L/MP_K = 30/10 = 3. Có thể giảm 3 đơn vị vốn khi tăng 1 đơn vị lao động mà Q không đổi, xét theo độ lớn cận biên. |

| 4 | MP_L/w = 18/3 = 6; MP_K/r = 12/4 = 3. Một đồng chi cho lao động hiệu quả hơn, nên tăng tỷ trọng lao động và giảm tương đối vốn. |

| 5 | TC = 150 + TVC. MC lần lượt: 70, 50, 40, 70, 100, 130. Các chi phí bình quân lấy từng tổng chi phí tương ứng chia cho Q; Q=0 không tính bình quân. |

| 6 | ATC giảm nếu MC < ATC. MC cắt AVC tại cực tiểu AVC vì giá trị cận biên thấp hơn kéo bình quân xuống, cao hơn kéo bình quân lên. |

| 7 | Tổng số mũ = 0,7 + 0,5 = 1,2 > 1 nên lợi suất tăng theo quy mô. |

| 8 | Giai đoạn đầu LRAC giảm do chuyên môn hóa, phân bổ định phí, mua đầu vào rẻ hơn. Sau đó LRAC tăng do chi phí quản lý, điều phối, giám sát và quan liêu tăng. |

11. Tờ ghi nhớ công thức và nguyên tắc

| Nhóm | Công thức/nguyên tắc | Ý nghĩa |

|---|---|---|

| Sản xuất | Q = f(L,K) | Đầu vào biến thành đầu ra theo công nghệ nhất định |

| Ngắn hạn | Q = f(L,K0) | Ít nhất một đầu vào cố định |

| Năng suất bình quân | AP_L = TP/L | Sản lượng bình quân mỗi lao động |

| Năng suất biên | MP_L = ΔTP/ΔL | Sản lượng tăng thêm từ lao động tăng thêm |

| MRTS | MRTS_LK = MP_L/MP_K | Tỷ lệ thay thế kỹ thuật giữa L và K |

| Đồng phí | C = wL + rK | Các phối hợp đầu vào có cùng tổng chi phí |

| Tối ưu đầu vào | MP_L/w = MP_K/r | Sản lượng biên trên mỗi đồng chi phí bằng nhau |

| Tổng chi phí | TC = TFC + TVC | Tổng định phí cộng tổng biến phí |

| Bình quân | ATC = AFC + AVC | Tổng chi phí bình quân |

| Chi phí biên | MC = ΔTC/ΔQ = ΔTVC/ΔQ | Chi phí tăng thêm khi sản xuất thêm một đơn vị |

| Quan hệ MC-ATC | MC < ATC ⇒ ATC giảm; MC > ATC ⇒ ATC tăng | MC cắt ATC tại điểm ATC thấp nhất |

| Quy mô | LRAC giảm/tăng | Kinh tế/phi kinh tế theo quy mô |

— Hết Phần 4 —