| Mảng kiến thức | Câu hỏi trung tâm | Công cụ chính | Sinh viên thường nhầm ở đâu? |

|---|---|---|---|

| Chuỗi thời gian | Dữ liệu có phụ thuộc vào quá khứ không? | Tính dừng, AR, MA, ARMA, hồi quy ảo | Thấy R^2 cao là vội kết luận mô hình tốt. |

| Dữ liệu bảng | Có khác biệt riêng giữa các cá nhân/doanh nghiệp/tỉnh không? | Pooled OLS, FE, RE, F test, Hausman | Không phân biệt tác động cố định với tác động ngẫu nhiên. |

| Lựa chọn mô hình | Giả định nào phù hợp với dữ liệu và câu hỏi nghiên cứu? | Kiểm định, trực giác kinh tế, sai số chuẩn phù hợp | Chọn mô hình chỉ dựa vào hệ số có ý nghĩa thống kê. |

| KHUNG TƯ DUY CHUNG |

|---|

| Trong kinh tế lượng ứng dụng, “mô hình đúng” không chỉ là công thức đẹp. Mô hình cần phù hợp với cấu trúc dữ liệu. Với chuỗi thời gian, quan sát hiện tại thường liên hệ với quá khứ. Với dữ liệu bảng, mỗi đơn vị có đặc điểm riêng khó quan sát. Nếu bỏ qua hai cấu trúc này, OLS có thể cho kết quả nhìn rất thuyết phục nhưng suy luận kinh tế lại sai. |

- Đặc điểm của dữ liệu chuỗi thời gian

Dữ liệu chuỗi thời gian là dữ liệu của một biến hoặc nhiều biến được quan sát theo thứ tự thời gian: ngày, tháng, quý, năm. Ví dụ: GDP theo quý, CPI theo tháng, lãi suất liên ngân hàng theo ngày, doanh thu theo tuần.

- Thứ tự quan sát có ý nghĩa: đổi vị trí các quan sát sẽ làm mất thông tin động học.

- Có thể có xu hướng và mùa vụ: GDP thường tăng theo thời gian; doanh số bán lẻ có mùa vụ Tết hoặc cuối năm.

- Các sai số có thể tự tương quan: sai số hôm nay có thể liên quan tới sai số hôm qua.

- Nhiều chuỗi kinh tế không dừng: mức giá, GDP danh nghĩa, cung tiền thường có xu hướng hoặc nghiệm đơn vị.

| Loại dữ liệu | Ký hiệu thường dùng | Ví dụ | Điểm cần chú ý |

|---|---|---|---|

| Dữ liệu chéo | i = 1, …, n | Thu nhập của 500 hộ gia đình trong năm 2025 | Không có thứ tự thời gian trong từng quan sát. |

| Chuỗi thời gian | t = 1, …, T | Lạm phát Việt Nam theo tháng | Có động học, xu hướng, mùa vụ, tự tương quan. |

| Dữ liệu bảng | i = 1, …, N; t = 1, …, T | Doanh thu của 100 doanh nghiệp trong 5 năm | Vừa có khác biệt giữa đơn vị, vừa có thay đổi theo thời gian. |

| VẤN ĐỀ SINH VIÊN HAY KHÓ HIỂU |

|---|

| Trong dữ liệu chéo, ta thường giả định mỗi quan sát tương đối độc lập. Trong chuỗi thời gian, giả định này thường không còn hợp lý vì hiện tại chịu ảnh hưởng của quá khứ. Do đó, không thể máy móc áp dụng toàn bộ trực giác hồi quy chéo vào chuỗi thời gian mà không kiểm tra tính dừng, độ trễ và tự tương quan. |

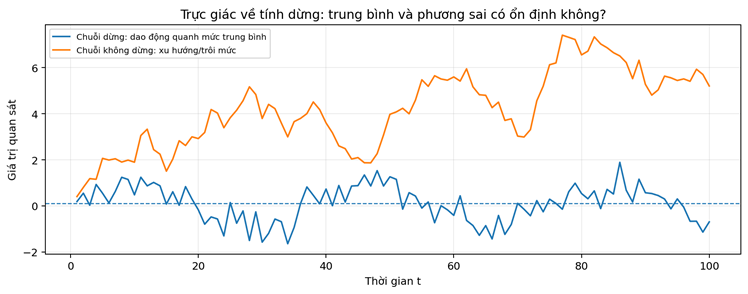

- Tính dừng: khái niệm nền tảng của chuỗi thời gian

3.1. Tính dừng là gì?

Một chuỗi thời gian được gọi là dừng theo nghĩa yếu nếu các đặc trưng xác suất cơ bản của chuỗi ổn định theo thời gian:

- Trung bình E(Y_t) không đổi theo t.

- Phương sai Var(Y_t) không đổi theo t.

- Hiệp phương sai Cov(Y_t, Y_{t-k}) chỉ phụ thuộc vào độ trễ k, không phụ thuộc vào thời điểm t.

Hình 6.1. Chuỗi dừng dao động quanh mức ổn định; chuỗi không dừng thường có xu hướng hoặc mức biến động thay đổi.

3.2. Vì sao tính dừng quan trọng?

| Nếu chuỗi dừng | Nếu chuỗi không dừng |

|---|---|

| Trung bình và phương sai ổn định, dễ mô hình hóa quan hệ động. | Kết quả hồi quy dễ bị chi phối bởi xu hướng chung. |

| Các hệ số tự tương quan có ý nghĩa ổn định. | R^2 và t-statistic có thể đánh lừa người nghiên cứu. |

| Dự báo dựa trên cấu trúc quá khứ có cơ sở hơn. | Dự báo dài hạn có thể rất nhạy với giả định xu hướng. |

| GHI NHỚ |

|---|

| Tính dừng không có nghĩa là chuỗi “không thay đổi”. Chuỗi dừng vẫn dao động lên xuống, nhưng dao động quanh một mức trung bình ổn định và mức độ biến động không tăng/giảm có hệ thống theo thời gian. |

3.3. Chuỗi không dừng, sai phân và xu hướng

Có hai nguồn không dừng thường gặp: xu hướng tất định và xu hướng ngẫu nhiên. Nếu chuỗi có xu hướng tất định, có thể đưa biến thời gian t vào mô hình. Nếu chuỗi có nghiệm đơn vị, thường dùng sai phân bậc nhất.

| Dạng chuỗi | Biểu hiện | Cách xử lý nhập môn | Lưu ý |

|---|---|---|---|

| Dừng quanh trung bình | Dao động quanh mức cố định | Có thể dùng trực tiếp trong ARMA | Vẫn kiểm tra tự tương quan phần dư. |

| Có xu hướng tất định | Tăng/giảm đều theo thời gian | Thêm biến xu hướng t hoặc loại xu hướng | Không nên sai phân nếu bản chất là xu hướng tất định rõ ràng. |

| Có nghiệm đơn vị | Cú sốc có tác động lâu dài | Lấy sai phân hoặc xét đồng liên kết | Hồi quy mức có thể là hồi quy ảo. |

| MỞ RỘNG CẦN BIẾT: KIỂM ĐỊNH ADF |

|---|

| Trong thực hành, người học thường gặp kiểm định Augmented Dickey-Fuller (ADF) để kiểm tra nghiệm đơn vị. Giả thuyết H0 thường là chuỗi có nghiệm đơn vị, tức không dừng. Nếu p-value nhỏ, ta có bằng chứng bác bỏ H0 và xem chuỗi có khả năng dừng. Tuy nhiên, ADF nhạy với việc có đưa hằng số, xu hướng và số độ trễ hay không. |

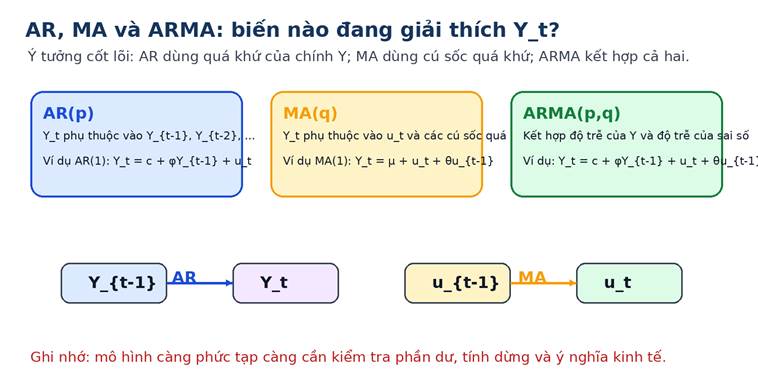

- Mô hình tự hồi quy AR, trung bình trượt MA và ARMA

4.1. Mô hình tự hồi quy AR(p)

Mô hình AR cho rằng giá trị hiện tại của Y phụ thuộc vào các giá trị quá khứ của chính nó. Đây là cách mô hình hóa tính “quán tính” hoặc “độ dai dẳng” của chuỗi kinh tế.

| TRỰC GIÁC AR(1) |

|---|

| Nếu φ = 0,7 trong mô hình Y_t = c + φY_{t-1} + u_t, thì một cú sốc ở kỳ trước vẫn còn ảnh hưởng đáng kể đến kỳ hiện tại. Nếu |φ| càng gần 1, chuỗi càng dai dẳng. Nếu |φ| >= 1, mô hình AR(1) không dừng. |

4.2. Mô hình trung bình trượt MA(q)

Mô hình MA cho rằng giá trị hiện tại phụ thuộc vào cú sốc hiện tại và cú sốc quá khứ. Khác với AR, MA không dùng trực tiếp Y_{t-1}, mà dùng sai số u_{t-1}, u_{t-2}, …

4.3. Mô hình ARMA(p,q)

Mô hình ARMA kết hợp hai nguồn động học: độ trễ của chính biến Y và độ trễ của cú sốc ngẫu nhiên.

Hình 6.2. Phân biệt AR, MA và ARMA theo nguồn thông tin giải thích Y_t.

| Mô hình | Dùng thông tin nào? | Công thức đơn giản | Khi nào phù hợp? |

|---|---|---|---|

| AR(p) | Giá trị quá khứ của Y | Y_t = c + φ_1Y_{t-1} + … + u_t | Chuỗi có tính quán tính, tác động quá khứ kéo dài. |

| MA(q) | Cú sốc hiện tại và cú sốc quá khứ | Y_t = μ + u_t + θ_1u_{t-1} + … | Tác động cú sốc tồn tại trong số kỳ hữu hạn. |

| ARMA(p,q) | Cả Y quá khứ và cú sốc quá khứ | Kết hợp AR và MA | Chuỗi dừng nhưng có cấu trúc động phức tạp hơn. |

| LỖI THƯỜNG GẶP |

|---|

|

4.4. Gợi ý lựa chọn bậc trễ và đánh giá mô hình

- Bắt đầu từ đồ thị chuỗi, đồ thị tự tương quan ACF và tự tương quan riêng phần PACF nếu có.

- So sánh một số mô hình ứng viên bằng AIC, BIC, nhưng không chọn mô hình chỉ bằng tiêu chí máy móc.

- Kiểm tra phần dư: phần dư nên gần nhiễu trắng, không còn tự tương quan có hệ thống.

- Ưu tiên mô hình đơn giản, dễ giải thích kinh tế và dự báo ổn định.

| NHIỄU TRẮNG LÀ GÌ? |

|---|

| Nhiễu trắng là chuỗi sai số có trung bình bằng 0, phương sai không đổi và không tự tương quan. Nếu sau khi ước lượng ARMA, phần dư vẫn còn tự tương quan mạnh, mô hình chưa khai thác hết cấu trúc động của dữ liệu. |

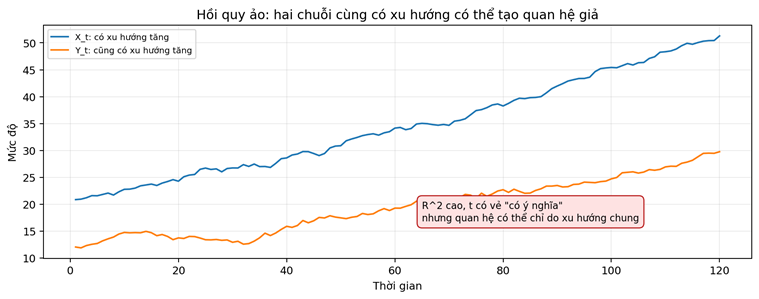

- Hiện tượng hồi quy ảo

Hồi quy ảo xảy ra khi ta hồi quy các chuỗi không dừng không có quan hệ kinh tế thực chất nhưng lại thu được R^2 cao và hệ số có vẻ có ý nghĩa thống kê. Nguồn gốc thường là các chuỗi cùng có xu hướng theo thời gian.

Hình 6.3. Hai chuỗi cùng tăng theo thời gian có thể tạo cảm giác có quan hệ nhân quả dù không liên quan về kinh tế.

| Dấu hiệu nghi ngờ hồi quy ảo | Giải thích |

|---|---|

| R^2 rất cao nhưng Durbin-Watson rất thấp | Phần dư có tự tương quan mạnh, mô hình chưa xử lý động học hoặc xu hướng. |

| Các biến đều tăng/giảm theo thời gian | Quan hệ có thể đến từ xu hướng chung, không phải quan hệ kinh tế thật. |

| Hệ số có ý nghĩa thống kê nhưng khó giải thích kinh tế | Thống kê t có thể không còn phân phối như lý thuyết thông thường khi chuỗi không dừng. |

| Phần dư không dừng | Mô hình mức có thể không phản ánh quan hệ cân bằng dài hạn. |

| QUY TRÌNH AN TOÀN KHI HỒI QUY CHUỖI THỜI GIAN |

|---|

|

5.1. Sai phân có phải lúc nào cũng tốt?

Không. Sai phân giúp loại bỏ nghiệm đơn vị nhưng cũng làm mất thông tin dài hạn ở mức. Ví dụ, hồi quy ΔGDP theo Δđầu tư cho biết quan hệ giữa mức thay đổi, không còn trực tiếp là quan hệ giữa mức GDP và mức đầu tư. Nếu các chuỗi có đồng liên kết, mô hình hiệu chỉnh sai số có thể phù hợp hơn, nhưng nội dung này thường thuộc phần chuỗi thời gian nâng cao.

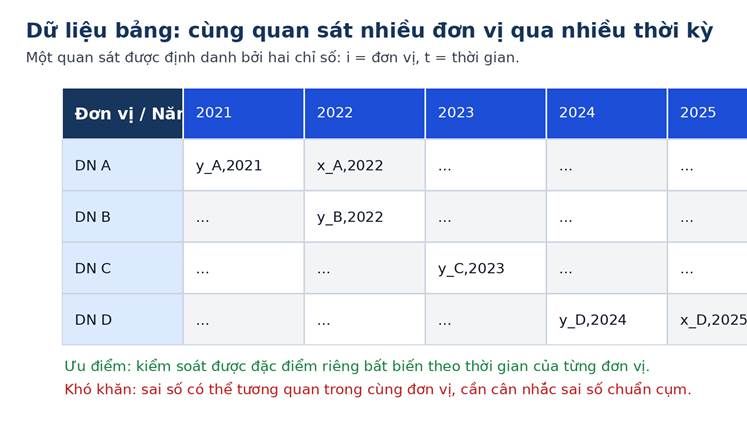

- Khái niệm cơ bản về dữ liệu bảng

Hình 6.4. Dữ liệu bảng kết hợp chiều không gian i và chiều thời gian t.

Dữ liệu bảng là dữ liệu quan sát nhiều đơn vị qua nhiều thời kỳ. Mỗi quan sát thường được ký hiệu là (i,t), trong đó i là đơn vị và t là thời gian.

| Thuật ngữ | Ý nghĩa | Ví dụ |

|---|---|---|

| Đơn vị i | Cá nhân, hộ gia đình, doanh nghiệp, tỉnh, quốc gia | i = 1 là doanh nghiệp A |

| Thời gian t | Năm, quý, tháng, ngày | t = 2024 |

| Panel cân bằng | Mỗi đơn vị có đủ số kỳ quan sát như nhau | 100 doanh nghiệp đều có dữ liệu 2020-2024 |

| Panel không cân bằng | Một số đơn vị thiếu vài kỳ quan sát | Doanh nghiệp mới thành lập chỉ có dữ liệu từ 2022 |

| VÌ SAO DỮ LIỆU BẢNG HỮU ÍCH? |

|---|

| Dữ liệu bảng cho phép kiểm soát những đặc điểm riêng của từng đơn vị không quan sát được nhưng ổn định theo thời gian, như năng lực quản trị của doanh nghiệp, vị trí địa lý của tỉnh, văn hóa tiêu dùng của hộ gia đình. Đây là điểm mạnh lớn của mô hình Fixed Effects. |

- Mô hình hồi quy gộp Pooled OLS

Pooled OLS gộp toàn bộ quan sát theo cả i và t rồi ước lượng như một mô hình OLS thông thường. Mô hình này giả định không có khác biệt riêng quan trọng giữa các đơn vị, hoặc khác biệt đó không tương quan với biến giải thích.

| Ưu điểm | Nhược điểm | Khi nào có thể chấp nhận? |

|---|---|---|

| Đơn giản, dễ ước lượng, dễ trình bày. | Nếu tồn tại đặc điểm riêng α_i bị bỏ sót và tương quan với X_it, hệ số OLS bị chệch. | Khi các đơn vị khá đồng nhất hoặc kiểm định không cho thấy khác biệt chặn đáng kể. |

| Tận dụng toàn bộ dữ liệu. | Không kiểm soát được dị biệt bất biến theo thời gian. | Khi câu hỏi nghiên cứu không cần kiểm soát đặc điểm riêng của đơn vị. |

| NHẦM LẪN THƯỜNG GẶP |

|---|

| Pooled OLS không sai vì “nó đơn giản”. Nó chỉ sai hoặc kém phù hợp khi giả định gộp chung các đơn vị không hợp lý. Trong dữ liệu bảng, câu hỏi quan trọng là: có yếu tố riêng của từng đơn vị vừa ảnh hưởng đến Y, vừa liên quan đến X hay không? |

- Mô hình tác động cố định Fixed Effects

8.1. Trực giác

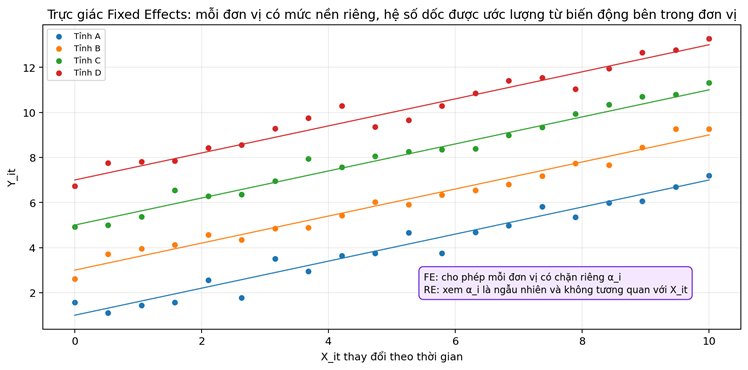

Fixed Effects (FE) cho phép mỗi đơn vị i có một mức nền riêng α_i. Mức nền này đại diện cho tất cả yếu tố riêng của đơn vị không quan sát được nhưng không đổi theo thời gian.

Hình 6.5. Fixed Effects khai thác biến động trong nội bộ từng đơn vị theo thời gian.

8.2. FE đang kiểm soát cái gì?

- Đặc điểm cố hữu của doanh nghiệp: văn hóa quản trị, năng lực lãnh đạo lâu dài, ngành nghề chính nếu không đổi.

- Đặc điểm cố hữu của tỉnh: vị trí địa lý, điều kiện tự nhiên, truyền thống sản xuất.

- Đặc điểm cố hữu của cá nhân: năng lực bẩm sinh, nền tảng gia đình tương đối ổn định trong giai đoạn nghiên cứu.

| CÁCH HIỂU DỄ NHẤT VỀ FE |

|---|

| FE không so sánh doanh nghiệp A với doanh nghiệp B một cách thô. FE hỏi: khi chính doanh nghiệp A thay đổi X theo thời gian, Y của doanh nghiệp A thay đổi thế nào? Sau đó mô hình tổng hợp thông tin “thay đổi bên trong đơn vị” từ nhiều đơn vị. |

8.3. Phép biến đổi within

Một cách ước lượng FE là trừ đi giá trị trung bình theo thời gian của từng đơn vị. Khi đó α_i biến mất vì nó không đổi theo thời gian.

| HỆ QUẢ RẤT QUAN TRỌNG |

|---|

| FE không ước lượng được tác động của biến không đổi theo thời gian trong từng đơn vị, ví dụ giới tính của cá nhân, vị trí địa lý cố định của tỉnh, hoặc ngành kinh doanh nếu doanh nghiệp không đổi ngành trong mẫu. Lý do: sau khi trừ trung bình theo đơn vị, biến này trở thành 0. |

8.4. Tác động cố định theo thời gian

Ngoài α_i, ta có thể thêm tác động cố định theo thời gian λ_t để kiểm soát các cú sốc chung cho tất cả đơn vị tại thời điểm t, như khủng hoảng kinh tế, đại dịch, thay đổi chính sách vĩ mô.

- Mô hình tác động ngẫu nhiên Random Effects

Random Effects (RE) cũng thừa nhận có khác biệt riêng giữa các đơn vị, nhưng xem thành phần riêng này là ngẫu nhiên và không tương quan với các biến giải thích.

| Tiêu chí | Fixed Effects | Random Effects |

|---|---|---|

| Cách nhìn về α_i | Mỗi đơn vị có chặn riêng, có thể tương quan với X_it. | α_i là thành phần ngẫu nhiên, không tương quan với X_it. |

| Nguồn biến động dùng để ước lượng | Chủ yếu biến động bên trong đơn vị theo thời gian. | Kết hợp biến động bên trong và giữa các đơn vị. |

| Biến không đổi theo thời gian | Không ước lượng được hệ số riêng. | Có thể ước lượng nếu giả định RE đúng. |

| Khi nào thường phù hợp? | Khi nghi ngờ đặc điểm riêng của đơn vị liên quan đến X. | Khi đơn vị được xem như rút ngẫu nhiên và α_i không liên quan đến X. |

| Kiểm định lựa chọn | So sánh với RE bằng Hausman. | Được ưu tiên nếu Hausman không bác bỏ H0 và giả định hợp lý. |

| ĐIỂM MẤU CHỐT CỦA RE |

|---|

| RE không chỉ là một mô hình “khác FE”. RE dựa trên giả định mạnh: đặc điểm riêng không quan sát được của đơn vị không tương quan với biến giải thích. Nếu giả định này sai, RE có thể chệch; FE thường an toàn hơn cho diễn giải nhân quả trong nhiều bối cảnh. |

- Kiểm định lựa chọn mô hình dữ liệu bảng

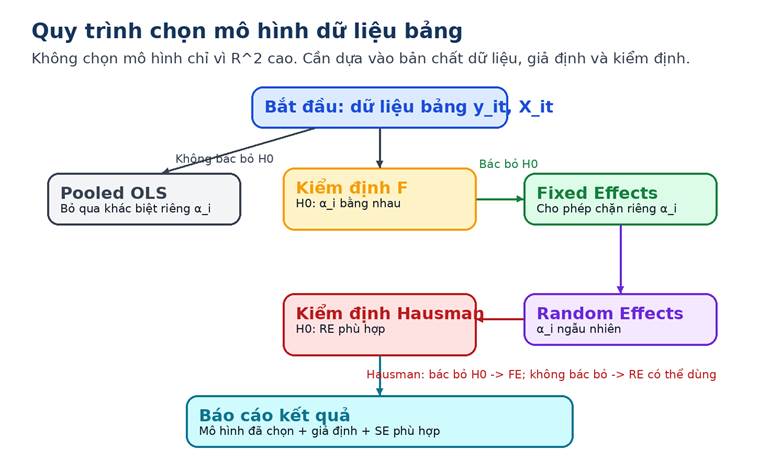

Hình 6.6. Quy trình cơ bản để lựa chọn giữa Pooled OLS, FE và RE.

10.1. Kiểm định F: Pooled OLS hay Fixed Effects?

Kiểm định F trong bối cảnh FE thường dùng để xem các tác động cố định theo đơn vị có cùng bằng nhau hay không. Nếu tất cả α_i giống nhau, Pooled OLS có thể đủ. Nếu không, FE cần được xem xét.

| Kết quả kiểm định F | Diễn giải | Gợi ý lựa chọn |

|---|---|---|

| p-value nhỏ hơn mức ý nghĩa | Bác bỏ H0: các chặn riêng không bằng nhau. | Không nên dùng Pooled OLS đơn giản; xem xét FE. |

| p-value lớn hơn mức ý nghĩa | Chưa đủ bằng chứng rằng chặn riêng khác nhau. | Pooled OLS có thể chấp nhận, nhưng vẫn cần xét lý thuyết và kiểm định khác. |

10.2. Kiểm định Hausman: Fixed Effects hay Random Effects?

Kiểm định Hausman so sánh hai bộ ước lượng FE và RE. Ý tưởng: nếu giả định RE đúng, FE và RE đều nhất quán, nhưng RE hiệu quả hơn. Nếu giả định RE sai vì α_i tương quan với X_it, RE không nhất quán còn FE vẫn nhất quán.

| CÁCH DIỄN GIẢI P-VALUE CỦA HAUSMAN |

|---|

| Nếu p-value nhỏ, ta có bằng chứng rằng khác biệt giữa FE và RE là có hệ thống, tức giả định RE không đáng tin. Khi đó thường chọn FE. Nếu p-value lớn, chưa đủ bằng chứng bác bỏ RE; RE có thể được dùng nếu giả định kinh tế hợp lý. |

10.3. Bổ sung: kiểm định LM Breusch-Pagan cho RE

Nhiều phần mềm còn báo kiểm định LM Breusch-Pagan để so sánh Pooled OLS và Random Effects. H0 thường là phương sai của thành phần ngẫu nhiên α_i bằng 0, tức không cần RE. Nếu bác bỏ H0, RE có thể tốt hơn Pooled OLS. Nội dung này hữu ích nhưng trong lựa chọn FE/RE, Hausman vẫn là kiểm định trung tâm.

| Câu hỏi | Kiểm định thường dùng | H0 | Nếu bác bỏ H0 |

|---|---|---|---|

| Có cần FE thay Pooled OLS không? | F test | Các chặn riêng bằng nhau | Ưu tiên FE hơn Pooled OLS. |

| Có cần RE thay Pooled OLS không? | LM Breusch-Pagan | Không có phương sai thành phần cá thể | RE có thể tốt hơn Pooled OLS. |

| FE hay RE? | Hausman | RE nhất quán; Cov(α_i, X_it)=0 | Ưu tiên FE. |

- Một số vấn đề thực nghiệm thường bị bỏ qua

11.1. Sai số chuẩn trong dữ liệu bảng

Trong dữ liệu bảng, sai số của cùng một đơn vị qua thời gian có thể tương quan với nhau. Vì vậy, khi báo cáo kết quả panel, người nghiên cứu thường dùng sai số chuẩn vững hoặc sai số chuẩn cụm theo đơn vị.

| GHI NHỚ THỰC HÀNH |

|---|

| Nếu dùng dữ liệu doanh nghiệp qua nhiều năm, sai số của doanh nghiệp A năm 2022 có thể liên quan đến sai số của chính doanh nghiệp A năm 2021. Khi đó, sai số chuẩn OLS/FE thông thường có thể quá nhỏ. Sai số chuẩn cụm theo doanh nghiệp thường là lựa chọn thực nghiệm phổ biến. |

11.2. FE không tự động giải quyết mọi thiên lệch

- FE chỉ kiểm soát yếu tố không quan sát được nhưng không đổi theo thời gian. Nếu biến bỏ sót thay đổi theo thời gian và tương quan với X_it, FE vẫn có thể chệch.

- FE không thay thế cho thiết kế nghiên cứu tốt. Cần lý thuyết kinh tế, biến kiểm soát phù hợp và kiểm tra độ nhạy.

- FE theo đơn vị và FE theo thời gian giúp kiểm soát hai loại dị biệt khác nhau; không nên nhầm lẫn.

11.3. Không dùng R^2 để quyết định FE hay RE

R^2 không phải tiêu chí trung tâm để chọn Pooled OLS, FE hay RE. Lựa chọn mô hình phụ thuộc vào giả định về α_i, câu hỏi nghiên cứu, cấu trúc dữ liệu và kiểm định phù hợp. FE có thể có R^2 thấp hơn nhưng đáng tin hơn nếu mục tiêu là kiểm soát dị biệt cá thể.

- Ví dụ minh họa có hướng dẫn

Ví dụ 1: Nhận diện hồi quy ảo

| BỐI CẢNH |

|---|

| Một sinh viên hồi quy tiêu thụ điện quốc gia theo tổng số thuê bao internet trong giai đoạn 2000-2025 và thu được R^2 = 0,96, hệ số internet có p-value = 0,000. Bạn ấy kết luận rằng thuê bao internet làm tăng tiêu thụ điện. |

- Cả hai biến có thể cùng tăng theo thời gian do quy mô nền kinh tế tăng, dân số tăng và đô thị hóa.

- R^2 cao không đủ để kết luận quan hệ nhân quả.

- Cần kiểm tra tính dừng, xem xét hồi quy sai phân, thêm xu hướng, hoặc xây dựng mô hình có cơ sở kinh tế hơn.

- Nếu phân tích dài hạn, cần cân nhắc đồng liên kết thay vì hồi quy mức một cách máy móc.

Ví dụ 2: Fixed Effects trong dữ liệu doanh nghiệp

Giả sử nghiên cứu tác động của chi phí đào tạo nhân viên lên năng suất lao động của doanh nghiệp:

- Nếu β > 0, diễn giải FE là: trong cùng một doanh nghiệp, khi chi phí đào tạo tăng, năng suất thay đổi trung bình bao nhiêu, sau khi kiểm soát vốn và đặc điểm cố hữu không đổi của doanh nghiệp.

- Không diễn giải là doanh nghiệp đào tạo nhiều hơn luôn có năng suất cao hơn doanh nghiệp khác, vì FE không dựa chủ yếu trên so sánh giữa các doanh nghiệp.

- Nếu chất lượng quản trị thay đổi theo thời gian và có liên quan đến đào tạo, FE đơn giản vẫn chưa xử lý hết thiên lệch.

Ví dụ 3: Diễn giải kiểm định Hausman

| Kết quả | Diễn giải đúng | Quyết định thường gặp |

|---|---|---|

| Hausman p-value = 0,012 | Bác bỏ H0 rằng RE phù hợp; α_i có thể tương quan với X_it. | Chọn FE nếu mục tiêu là ước lượng đáng tin hơn. |

| Hausman p-value = 0,420 | Không bác bỏ H0; chưa có bằng chứng RE không nhất quán. | Có thể dùng RE nếu lý thuyết ủng hộ và chẩn đoán khác ổn. |

- Những lỗi sinh viên thường mắc và cách tránh

| Lỗi | Vì sao sai? | Cách tránh |

|---|---|---|

| Hồi quy hai chuỗi có xu hướng rồi kết luận nhân quả | Có thể là hồi quy ảo do không dừng. | Kiểm tra đồ thị, tính dừng, phần dư và cơ sở kinh tế. |

| Nghĩ chuỗi dừng là chuỗi nằm ngang hoàn toàn | Chuỗi dừng vẫn dao động, chỉ là dao động quanh cấu trúc ổn định. | Nhớ 3 điều kiện: trung bình, phương sai, hiệp phương sai ổn định. |

| Nhầm AR và MA | AR dùng Y quá khứ; MA dùng cú sốc quá khứ. | Viết công thức và xác định biến nằm bên phải. |

| Chọn FE vì “nhiều biến giả hơn nên tốt hơn” | FE là công cụ kiểm soát α_i, không phải trang trí mô hình. | Hỏi: có đặc điểm riêng bất biến theo thời gian cần kiểm soát không? |

| Chọn RE vì hệ số đẹp hơn FE | RE cần giả định Cov(α_i, X_it)=0. | Dùng Hausman và lý thuyết kinh tế để đánh giá. |

| Dùng R^2 để chọn Pooled/FE/RE | R^2 không kiểm tra giả định về dị biệt cá thể. | Dùng F test, LM, Hausman và mục tiêu nghiên cứu. |

| Quên sai số chuẩn cụm trong panel | Sai số trong cùng đơn vị có thể tương quan. | Cân nhắc clustered robust standard errors theo đơn vị. |

- Tóm tắt công thức và quyết định mô hình

| Chủ đề | Công thức/giả thuyết | Thông điệp cần nhớ |

|---|---|---|

| Tính dừng | E(Y_t)=μ, Var(Y_t)=σ², Cov(Y_t,Y_{t-k})=γ_k | Cấu trúc xác suất ổn định theo thời gian. |

| AR(p) | Y_t = c + Σφ_jY_{t-j} + u_t | Y hiện tại phụ thuộc vào chính Y quá khứ. |

| MA(q) | Y_t = μ + u_t + Σθ_ju_{t-j} | Y hiện tại phụ thuộc vào cú sốc hiện tại và quá khứ. |

| ARMA(p,q) | Kết hợp AR và MA | Thường dùng cho chuỗi dừng. |

| Pooled OLS | Y_it = β_0 + βX_it + u_it | Gộp dữ liệu, không kiểm soát α_i. |

| Fixed Effects | Y_it = α_i + βX_it + u_it | Kiểm soát đặc điểm riêng bất biến theo thời gian. |

| Random Effects | Y_it = β_0 + βX_it + α_i + u_it | Cần Cov(α_i, X_it)=0. |

| F test | H0: α_1 = … = α_N | Bác bỏ H0 -> FE hơn Pooled. |

| Hausman | H0: RE nhất quán | Bác bỏ H0 -> chọn FE. |

| THÔNG ĐIỆP KẾT THÚC |

|---|

| Phân tích chuỗi thời gian và dữ liệu bảng mở rộng hồi quy OLS theo hai hướng khác nhau. Chuỗi thời gian buộc ta quan tâm đến quá khứ, tính dừng và hồi quy ảo. Dữ liệu bảng buộc ta quan tâm đến khác biệt riêng giữa các đơn vị. Người học tốt không chỉ chạy lệnh phần mềm, mà phải biết mô hình đang giả định gì về dữ liệu. |

- Bài tập và câu hỏi ôn tập

15.1. Câu hỏi lý thuyết

- Trình bày ba điều kiện của tính dừng yếu. Vì sao tính dừng quan trọng trong mô hình ARMA?

- Phân biệt AR(1) và MA(1) bằng công thức và trực giác kinh tế.

- Hồi quy ảo là gì? Nêu hai dấu hiệu nghi ngờ hồi quy ảo trong kết quả hồi quy.

- Vì sao Fixed Effects có thể kiểm soát các yếu tố không quan sát được nhưng bất biến theo thời gian?

- Tại sao mô hình FE không ước lượng được hệ số của biến không đổi theo thời gian?

- Giả thuyết H0 của kiểm định Hausman là gì? Nếu p-value = 0,03 ở mức ý nghĩa 5%, bạn chọn FE hay RE?

15.2. Bài tập ứng dụng

| BÀI TẬP 1: CHUỖI THỜI GIAN |

|---|

| Bạn có dữ liệu GDP và tiêu dùng hộ gia đình theo năm trong 30 năm. Cả hai chuỗi đều tăng mạnh theo thời gian. Hồi quy Consumption_t theo GDP_t cho R^2 = 0,98. Hãy nêu các bước kiểm tra trước khi kết luận GDP ảnh hưởng đến tiêu dùng. |

| BÀI TẬP 2: AR(1) |

|---|

| Cho mô hình Y_t = 2 + 0,8Y_{t-1} + u_t. Hãy giải thích ý nghĩa của hệ số 0,8. Chuỗi có khả năng dừng không nếu |0,8| < 1? Nếu Y tăng đột ngột do một cú sốc, tác động của cú sốc có biến mất ngay không? |

| BÀI TẬP 3: DỮ LIỆU BẢNG |

|---|

| Nghiên cứu tác động của chi ngân sách giáo dục lên điểm thi trung bình của 63 tỉnh trong 10 năm. Hãy đề xuất mô hình Pooled OLS, FE hoặc RE và giải thích vì sao. Nếu kiểm định F cho p-value = 0,001 và Hausman cho p-value = 0,02, bạn chọn mô hình nào? |

| BÀI TẬP 4: DIỄN GIẢI FE |

|---|

| Một mô hình FE cho kết quả β của biến Training_it bằng 0,12 trong hồi quy log(Productivity_it) theo Training_it. Hãy diễn giải hệ số này theo ngôn ngữ kinh tế và nêu điều kiện để diễn giải đáng tin. |

15.3. Gợi ý đáp án ngắn

| Bài | Gợi ý |

|---|---|

| 1 | Vẽ đồ thị, kiểm tra tính dừng/nghiệm đơn vị, xem phần dư, cân nhắc sai phân hoặc đồng liên kết, không kết luận chỉ từ R^2. |

| 2 | Hệ số 0,8 biểu thị độ dai dẳng cao; |φ|<1 gợi ý AR(1) dừng; tác động cú sốc giảm dần qua các kỳ chứ không mất ngay. |

| 3 | F p-value nhỏ -> khác biệt tỉnh quan trọng; Hausman p-value nhỏ -> bác bỏ RE; thường chọn FE. Có thể thêm FE năm để kiểm soát cú sốc chung. |

| 4 | Trong cùng một doanh nghiệp/đơn vị, khi Training tăng một đơn vị, log năng suất tăng khoảng 0,12, tức năng suất tăng xấp xỉ 12% nếu Training đo theo đơn vị phù hợp; cần giả định không còn biến bỏ sót thay đổi theo thời gian tương quan với Training. |

- Checklist trước khi chạy mô hình

| Bước | Chuỗi thời gian | Dữ liệu bảng |

|---|---|---|

| 1 | Vẽ đồ thị chuỗi; xem xu hướng, mùa vụ, điểm gãy. | Kiểm tra cấu trúc i,t; panel cân bằng hay không cân bằng. |

| 2 | Kiểm tra tính dừng; cân nhắc sai phân hoặc xu hướng. | Xem có dị biệt cá thể bất biến cần kiểm soát hay không. |

| 3 | Chọn mô hình động: AR, MA, ARMA hoặc hồi quy có độ trễ. | Ước lượng Pooled, FE, RE nếu phù hợp. |

| 4 | Kiểm tra phần dư: tự tương quan, nhiễu trắng. | Dùng F test, LM nếu cần, Hausman; cân nhắc sai số chuẩn cụm. |

| 5 | Diễn giải trong ngắn hạn/dài hạn và cảnh giác hồi quy ảo. | Diễn giải đúng: FE là biến động bên trong đơn vị, RE cần giả định không tương quan. |

- Gợi ý đọc thêm

- Gujarati & Porter – Basic Econometrics: các chương về chuỗi thời gian và dữ liệu bảng ở mức nhập môn.

- Wooldridge – Introductory Econometrics: phần panel data, fixed effects, random effects và các vấn đề suy luận.

- Stock & Watson – Introduction to Econometrics: trực giác về chuỗi thời gian, nghiệm đơn vị và hồi quy với dữ liệu bảng.